Qu'est-ce qu'une Passerelle de Paiement ? Pourquoi est-elle nécessaire et quel est son fonctionnement ?

Image source: Burst

L'une des principales composantes dans les paiements en ligne est la sécurité. Une passerelle de paiement vous aide à vous protéger de toute activité frauduleuse. En effet, elle authentifie le titulaire de la carte bancaire depuis son compte jusqu'au vôtre, assurant ainsi la sécurité de la transaction du début jusqu'à la fin.

Selon une étude révélée par Merchant Savvy, les pertes financières dues à la fraude en ligne auraient plus que triplé depuis 2011, et elles pourraient dépasser les 40 billions de dollars d'ici 2027.

Les grandes marques de cartes de crédit ont donc créé une liste de règles que doit observer tout tiers ayant accès aux données bancaires, entre autres les passerelles de paiement. Ce nouveau standard de sécurité s'appelle le Payment Card Industry Data Security Standard, aussi connu comme PCI DSS ou Conformité PCI Compliance.

Les boutiques de vente en lignes utilisent les passerelles de paiement pour sécuriser les transactions dont elles sont bénéficiaires.

Dans cet articles, nous vous expliquons ce qu'est une passerelle de paiement, quels sont les acteurs impliqués dans son fonctionnement et pourquoi elle est nécessaire.

Qu'est-ce qu'une passerelle de paiement ?

C'est le système sur lequel repose la transmission des données de paiement depuis le titulaire de la carte (votre client) jusqu'à la banque de l'acquéreur. Elle envoie une réponse depuis la banque émétrice pour indiquer si la transaction est confirmée ou rejetée.

En résumé, la passerelle de paiement est une infrastructure sécurisée qui sert de lien entre votre site et vos clients.

Dans une boutique classique, un terminal de point de vente (ou POS) scanne les cartes bancaires des clients, mais en ligne c'est la passerelle qui valide la légitimité du paiement. Lors d'un paiement en ligne, vous ne pouvez pas accéder aux données de la carte, la passerelle le fait pour vous.

Quels sont les participants du processus de paiement en ligne?

Plusieurs tiers entrent en jeu lors d'un paiement en ligne. Lorsqu'un client clique sur le bouton "Paiement" une collaboration se met en place pour autoriser et mener à bien la transaction.

- Vendeur - Dans ce cas, vous. Toute boutique qui vend un produit ou service en ligne est un vendeur, ou "online merchant" en anglais.

- Client - Aussi appelé titulaire de la carte bancaire, le client est la personne qui inicie le paiement sur votre site.

- Banque émétrice (ou issuer en anglais) - Il s'agit de la banque qui a émis la carte bancaire (de crédit ou débit) utilisée par le client.

- Banque acquéreuse (ou banque acheteuse) - La banque qui héberge le compte de traitement des transactions (ou compte de commerçant). Une fois le paiement reçu, la banque acquéreuse renvoie la transaction à la banque émétrice.

Pour en savoir plus: Your Guide to Payments Terminology

Pourquoi une passerelle de paiement est-elle nécessaire?

Lors d'une transaction financière en ligne, le client ne peut pas faire scanner sa carte bancaire par un terminal de point de vente (ou POS). Les paiements numériques sont traités comme des "transactions en l'absence de carte" (en anglais Card Not Present Transaction - CNP).

C'est pour cela que que vous dépendez uniquement de l'information que le titulaire de la carte introduit dans le formulaire de paiement. Là est le probleme : vous ne pouvez pas savoir si la personne qui utilise la carte en est le propriétaire.

En ligne, le risque de fraude est indubitablement plus élevé, c'est là que la passerelle de paiement entre en jeu. Sans elle, les fraudeurs peuvent facilement accéder aux données bancaires de vos clients. Si la sécurité de ces données est compromise, votre entreprise s'expose au risque de fraude et de rétrofacturation frauduleuse.

En résumé, la passerelle de paiement protège les données sensibles de vos clients. Elle crypte l'information durant la communication entre votre boutique, la banque acquéreuse et la banque émétrice, pour réduire le risque de filtration.

Votre passerelle de paiement vous aide à préserver votre activité des rétrofacturations et du vol de données, mais aussi des comptes bloqués, des limites de crédit dépassées, des fonds insuffisants et de la fraude.

Comment fonctionnent les passerelles de paiement ?

Vous savez maintenant qu'une passerelle de paiement est nécessaire. Voyons à présent quel est son fonctionnement tout au long du processus de paiement.

1. Le Client accède à la page de paiement

Votre client sélectionne le ou les produits qu'il souhaite acheter et accède à la page de paiement, pour laquelle chaque passerelle propose différentes fonctionnalités.

Par cryptage "client-side", on entend le chiffrage des données sensibles sur le dispositif de votre client, avant qu'elles ne soient envoyées à votre serveur. L'utilisation d'une passerelle de paiement signifie que vous n'avez pas à vous inquiéter au sujet de la conformité PCI, puisque la passerelle est conforme et garantit le cryptage des données via tokenisation.

2. Le client introduit les données de sa carte

Votre client rempli le formulaire avec les données de sa carte de crédit ou débit : son nom, la date d'expiration de sa carte et le code de vérification, ou Card Verification Value (CVV). L'information est alors envoyée vers la passerelle de paiement.

3. La passerelle de paiement crypte l'information

Dès que la passerelle reçoit l'information, elle crypte ou tokenise les données bancaires, puis vérifie le risque de fraude avant de transférer les données vers la banque acquéreuse.

4. La banque acquéreuse et la banque émetrice communiquent

La banque acquéreuse peut envoyer l'information du paiement au réseau de cartes bancaires (Visa, Mastercard, American Express, Discover, etc).

Le réseau réalise une seconde vérification anti-fraude. Ensuite, l'information du paiement est envoyée à la banque émétrice.

Après ce nouveau contrôle anti-fraude, la banque émétrice autorise la transaction. Une message de paiement accepté ou refusé est envoyé au réseau de cartes bancaires ainsi qu'à la banque acquéreuse.

L'acquéreur renvoie le message vers la passerelle de paiement et le message final arrive au vendeur. Dans les cas de paiements approuvés, la banque acquéreuse reçoit le versement effectué par la banque émétrice et transfère les fonds vers votre compte de commerçant.

5. Liquidation des paiements

La liquidation intervient lorsque les fonds sont transférés vers votre compte de commerçant. Le délai officiel de liquidation dépendra de l'accord que vous avez avec votre passerelle de paiement.

6. Confirmation de paiement

Lorsque le paiement est approuvé et finalisé, vous pouvez afficher une page de confirmation. Si le paiement est rejeté, vous pourrez demander à l'acheteur d'introduire un autre moyen de paiement.

Avec une passerelle de paiement, les données de la carte de votre client sont préservées, et vous lui offrez un grand nombre d'options de paiement. De plus, vous vous assurez que votre boutique en ligne respecte les normes de sécurité en vigueur. Tout se passe en arrière-plan, et les étapes détaillées ci-dessus se produisent en temps réel, ou en quelques segondes tout au plus.

Choisir une passerelle de paiement

Maintenant que vous en savez plus sur le fonctionnement d'une passerelle de paiement, le moment est venu de choisir celle qui s'adapte le mieux à votre activité en ligne. Tenez compte de critères tels que la situation géographique de vos utilisateurs et leurs moyens de paiement préférés, ainsi que de votre propre stratégie à long terme.

Puis comparez les options disponibles en fonction, pour trouver la solution parfaite.

Voici quelques points à évaluer:

Quelles sont les options de tarification?

Comme tout service ou programme, les passerelles de paiement appliquent un tarif pour traiter et autoriser vos transactions en ligne.

Chaque fournisseur a ses propres tarifs et conditions d'utilisation, en général une commission pour chaque transaction, basée sur le montant total de l'achat. Certains fournisseurs établissent également un tarif fixe inicial et/ou un versement mensual.

Il est important d'analyser le montant des commissions, car même si un petit pourcentage peut paraître infime, le montant peut très vite augmenter si vous vendez en grandes quantités ou à prix élevé.

Une passerelle de paiement vous permet-elle d'accéder à un compte de commerçant ?

Pour recevoir des paiements par carte en ligne, vous avez besoin d'un compte de commerçant. Durant le processus de paiement, l'argent est retenu sur ce compte jusqu'à la confirmation de la transaction. Les fonds sont alors transférés vers le compte bancaire classique de votre entreprise.

Certains fournisseurs de passerelles de paiement proposent l'ouverture d'un compte de commerçant.

Les passerelles de paiment permettent-elles plusieurs moyens de paiements et devises?

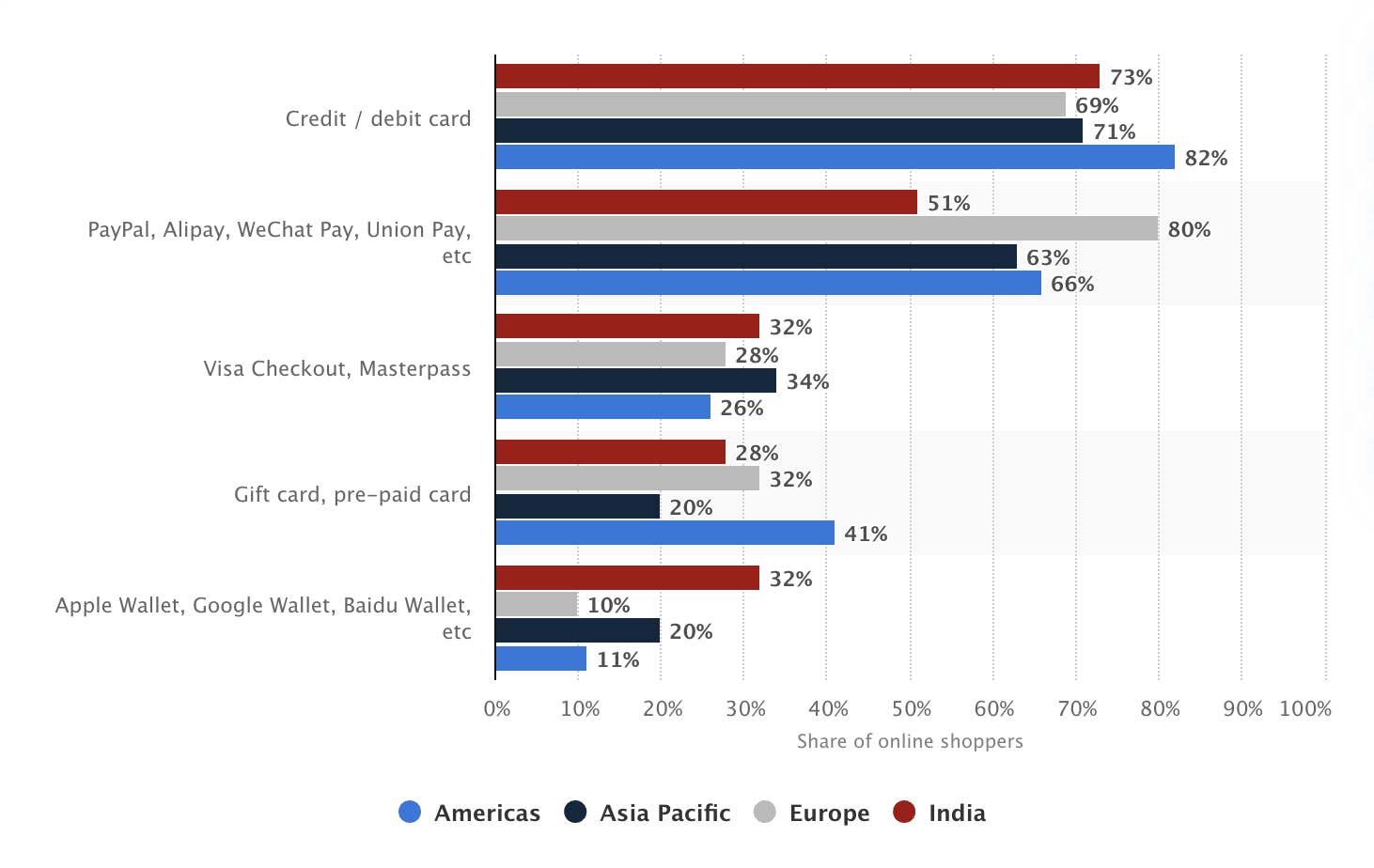

Selon Statista, en janvier 2019, le moyen de paiement le plus utilisé au monde était la carte de crédit ou débit, puis PayPal, et enfin des portefeuilles électroniques comme Google Pay ou Apple Pay.

Source image: Statista

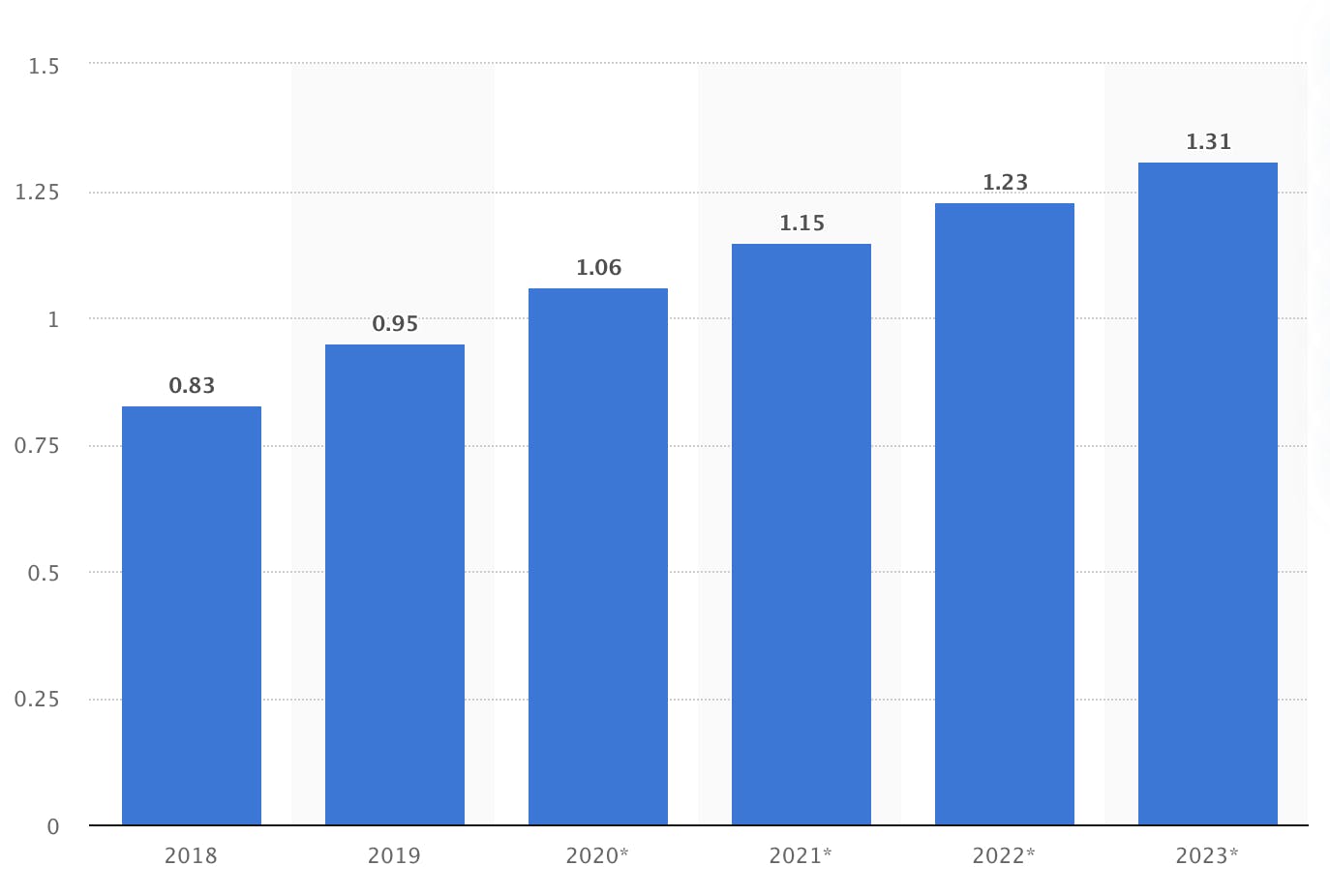

Les utilisateurs de paiement par smartphone devraient atteindre 1,31 milliards dans le monde d'ici 2023. Ce moyen de paiement utilise un portefeuille électronique (o e-wallet) comme par exemple Apple Pay, qui emmagasine vos données bancaires ou votre argent. Les portefeuilles électroniques permettent d'acheter en ligne ou en magasin sans utiliser de compte en banque.

Image source: Statista

Bizum, par exemple est un moyen de paiement espagnol qui connaît une popularité record. Fin 2020, il comptait 13,6 millions d'utilisateurs et les paiements en ligne via Bizum ont atteint les 54 millions d'euros pour plus de 850 000 achats.

Assurez-vous que la passerelle de paiement que vous choisissez offre tous les principaux moyens de paiement, y compris les plus populaires au niveau local.

Si vous vendez à l'international, ou si vous souhaitez que vos clients puissent payer dans la devise de leur choix, choisissez une passerelle de paiement multi-devises. Sachez que cette fonction implique parfois un coût additionnel.

Votre pays est-il desservi upporté par la passerelle de paiement ?

Beaucoup de fournisseurs de passerelles de paiement se centrent sur une région ou un pays en particulier.

Souhaitez vous une solution qui fonctionne dans le monde entier, ou une passerelle spéficique à votre région ou pays?

Ce choix vous appartient, mais assurez-vous que la passerelle fonctionne dans le pays dans lequel votre activité est basée.

Vos produits sont-ils autorisés ?

Il existe deux catégories de produits : numériques et physiques. Chacune de ces catégories regroupe divers types de produits. Consultez la liste des types de produits non autorisés pour être sûr de pouvoir utiliser la passerelle.

La passerelle est-elle hébergée ou intégrée?

Au même titre que les plate-formes e-commerce qui proposent des options hébergées ou non, les passerelles de paiement peuvent être intégrées à votre site, ou bien hébergées "off-site". Quels sont les avantages et les inconvénients de ces deux options ?

Passerelle de Paiement Hébergée

Dans ce cas, la passerelle redirige l'acheteur vers un fournisseur de plate-forme de paiement pour indiquer ses données bancaires. L'avantage est que la passerelle prend en charge la sécurité des données et de la conformité PCI. Vous n'aurez donc pas à vous en soucier.

L'inconvénient est que justement, l'acheteur est redirigé hors de votre site web, vers un domain tiers. Ceci peut causer la perte de ventes et diminuer votre taux de conversion.

Pour palier à celà, la solucion hébergée de MONEI inclue un module de paiement, grâce auquel l'acheteur ne sort jamais de votre site durant la transaction (une fenêtre apparaît sur votre propre page, évitant ainsi la perte de ventes potentielle).

Passerelle de Paiement Intégrée

Une solution intégrée se connecte votre boutique en ligne a travers une API (Application Programming Interface) créée par le fournisseur.

L'expérience de l'utilisateur est ininterrompue, car il ne quitte jamais votre site.

L'inconvénient de cette option est qu'elle requiert un minimum de programmation.

Dans certains cas, l'option de passerelle de paiement intégrée vous rend responsable de la conformité avec les normes en vigueur dans votre pays.

L'intégration est-elle compliquée ?

Vous aurez besoin d'un programmateur pour intégrer votre passerelle de paiement. Normalement, les fournisseurs de passerelles mettent à votre disposition une documentation solide pour faciliter la mise en place.

Il est important de choisir une solution facile et rapide à intégrer, et qui offre une excellente expérience à vos clients.

Le processus de paiement est-il optimisé pour les achats sur smartphones ?

79% des consommateurs en ligne achètent avec leur smartphone, et 40% des utilisateurs changeront de site si l'expérience mobile n'est pas satisfaisante. Assurez-vous que la passerelle de paiement que vous choisissez est optimisée pour tous les dispositifs et tailles d'écrans.

Existe-il l'option de paiement récurrent ?

Si vous souhaitez offrir une option de souscription automatique, vérifiez que la passerelle le permet. Dans le cas contraire, vous devrez facturer chaque versement individuellement, ce qui peut prendre un temps considérable.

L'expérience de l'utilisateur est-elle satisfaisante ?

Avant de choisir entre les différentes solutions, vérifiez-en l'apparence. L'expérience est-elle bonne ? Le processus d'achat est-il simple sur tous les dispositifs ?

Le nombre d'étapes entre le panier et la confirmation du paiement doit être réduit au maximum. Si le client a la sensation que vous lui en demandez trop, il est probable qu'il abandonne en cours de route.

Si vous ne trouvez pas cette information, demandez au fournisseur de faire une démo en direct.

La passerelle est-elle conforme aux règles de sécurité ?

Quelle que soit la taille de votre boutique en ligne, sa conformité aux normes de sécurité est vitale.

Il en va de votre responsabilité de choisir une solution conforme aux règles de sécurité PCI-DSS. Ces normes ont été créées par le "Payment Card Industry Security Standards Council", afin de protéger l'information personnelle des consommateurs et de garantir que les données bancaires sont traîtées et emmagasinées en toute sécurité.

La passerelle permet-t-elle le routage intelligent des transactions ?

Par "routage intelligent", on entend la possibilité d'attribuer une trasaction à plusieurs banques acquéreuses et processeurs de paiement. De cette manière, si l'un d'eux décline l'opération par erreur ou interruption du service, la transaction peut passer par un autre et être complétée avec succès.

Une passerelle de paiement avec routage intelligent vous permet donc d'augmenter votre taux de conversion et vos revenus.

La passerelle fonctionne-t-elle à l'international ?

Choisissez une passerelle multi-devise pour accepter des paiements du monde entier (ventes transfrontalières) et ainsi vous développer à l'internacional.

Les critères à prendre en compte dans ce cas de figure sont la conversión des devises en temps réel et la facilité d'autorisation et de liquidation des paiements internationaux.

En conclusion

Quelle que soit la plate-forme e-commerce sur laquelle repose votre boutique en ligne, la mise en place d'une passerelle de paiement essentielle pour garantir la sécurité des données de vos clients.

Alexis Damen

Alexis Damen est une ancienne commerçante de Shopify devenue spécialiste du marketing de contenu. Ici, elle aborde des sujets complexes sur les paiements, le commerce électronique et la vente au détail pour vous aider à réussir (avec MONEI comme partenaire de paiement, bien sûr).