Glosario de Pagos Digitales y Físicos: Todas las Definiciones

Los avances tecnológicos permiten a los consumidores acceder a una gran cantidad de métodos de pago para comprar de forma segura productos o servicios online y en tienda. Desde los pagos en efectivo hasta los pagos Contactless, la forma en la que las empresas procesan las transacciones y los hábitos de los compradores están en constante evolución. El mundo de los pagos es complejo. Hemos compilado para ti una lista de términos relacionados con los pagos, tanto online como físicos. ¡Consúltalo con frecuencia! Actualizaremos esta lista periódicamente para ayudarte a descifrar el sector de los pagos.

Terminología de Pagos

La siguiente lista, ordenada alfabéticamente, agrupa los términos más comúnmente utilizados. Si no encuentras la definición que buscas, contacta con nosotros y la incluiremos.

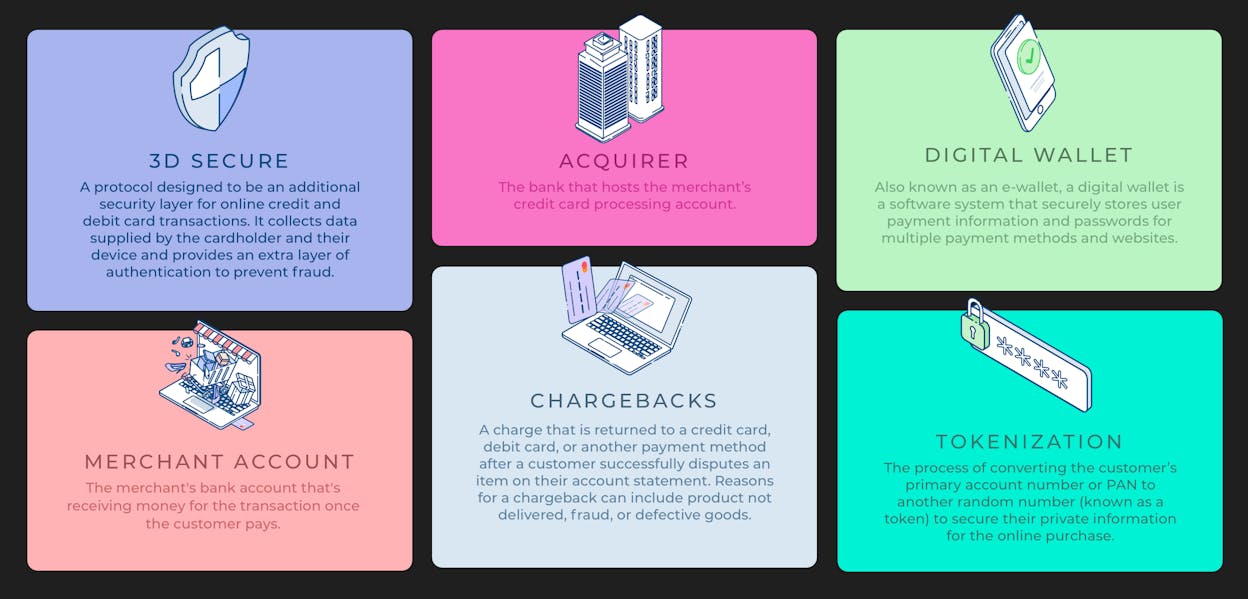

3D Secure

Protocolo diseñado para ser una capa de seguridad adicional en las transacciones online, con tarjetas de crédito y débito. Recopila datos proporcionados por el titular de la tarjeta y su dispositivo, y introduce un nivel adicional de autenticación para evitar el fraude.

API

Una API, o Interfaz de Programación de Aplicaciones ("Application Programming Interface" en inglés) es un software que permite que dos aplicaciones se comuniquen entre sí.

Echa un vistazo a la documentación para desarrolladores y la API de MONEI.

Autenticación de dos factores

(Two Factor Authentication / 2FA)

Nivel adicional de seguridad, que se utiliza para proteger los datos de las cuentas y transacciones online mediante pasos de autenticación adicionales.

Autenticación reforzada (SCA)

(Strong Customer Authentication)

Requisito de seguridad estricto que rige el inicio y procesamiento de ciertos pagos electrónicos: SCA es un requisito de PSD2. Es una forma de autenticar los pagos online pidiéndole al cliente identificarse utilizando algo que tenga (un dispositivo móvil por ejemplo), algo que sepa (contraseña, PIN...) y/o algo que sea (huellas dactilares, reconocimiento facial...).

Autorización

(Authorization)

En el sector de los pagos, la autorización interviene cuando el emisor de una tarjeta (la compañía de tarjetas de crédito o el banco), verifica la solicitud de compra de un usuario. Una vez la transacción aprobada, el emisor reserva el importe autorizado en la cuenta del titular de la tarjeta para prepararse para la transferencia de fondos.

El porcentaje de transacciones autorizadas se denomina tasa de autorización.

Banco adquirente (o Adquirente)

(Acquiring Bank / Acquirer)

Banco que aloja la cuenta de procesamiento de la tarjeta de crédito del comerciante.

Artículo relacionado: Banco adquirente frente a banco emisor: guía de 3 minutos

Banco Emisor (o Emisor)

(Issuing Bank / Issuer)

Banco que proveyó al cliente su tarjeta de crédito.

Monedero electrónico (e wallet)

(Digital Wallet)

También conocida como e-wallet o móvil wallet, un monedero digital es un software que almacena de forma segura los datos de pago del usuario y las contraseñas para múltiples métodos de pago y sitios web. Con un e wallet, los clientes pueden completar su compra rápida y fácilmente gracias a la tecnología NFC (Near Field Communications). A diferencia de una cartera móvil, también se puede acceder desde un ordenador.

Chip EMV

El chip electrónico que se encuentra en la mayoría de tarjetas de crédito. El chip genera un código de transacción de un solo uso para ayudar a prevenir el fraude al utilizar una tarjeta en un terminal de punto de venta (POS). EMV es la abreviatura de Europay, Mastercard y Visa, las tres empresas de procesamiento que primero acordaron incrustar estos chips en sus tarjetas.

Cliente

(Customer)

En e-commerce, la persona que paga por un producto o servicio. El cliente ingresa sus datos bancarios para iniciar una transacción de pago digital.

Comerciante

(Merchant)

Empresa que pone en venta productos o servicios, sea de forma digital o física (en tienda).

Cuenta de comerciante

(Merchant Account)

Una cuenta de comerciante es una cuenta te permite a ti (el comerciante) aceptar pagos de tarjetas de crédito y débito online. En esta cuenta se guarda la información sobre la transacción. Los fondos se transfieren a la cuenta bancaria de tu negocio una vez el pago verificado.

Cumplimiento PCI

(PCI Compliance)

Conjunto exhaustivo de requisitos creado por el Consejo de Normas de Seguridad de la Industria de Tarjetas de Pago, para reforzar la seguridad de los datos de los titulares de tarjetas y garantizar el tratamiento y almacenamiento seguros de los datos confidenciales de la tarjeta de crédito de los clientes.

Devolución

(Refund)

Dinero que un comerciante debe reembolsar a un cliente si no está satisfecho con los bienes o servicios que compró.

Visita nuestras páginas de recursos para obtener más información sobre cargos y reembolsos.

Disputa

(Chargeback)

Cargo que se devuelve a una tarjeta de crédito o de débito (u otro método de pago), después de que un comprador impugne con éxito un artículo desde su cuenta bancaria. Los motivos de una disputa pueden incluir productos nfo entregados o defectuosos, o pueden ser fraudulentos.

E-commerce internacional

Tanto si vendes productos y servicios a otros negocios (B2B) o directamente al consumidor (B2C), es probable que quieras expandir tu actividad internacionalmente. Vender fuera de las fronteras del país donde está asentado tu negocio se llama e-commerce transfronterizo, o e-commerce internacional.

Fraude (o Pago Fraudulento)

(Fraud / Fraudulent Payment)

Transacciones ilegítimas que pueden intentarse o completarse con fines malignos.

Obtén más información sobre cómo MONEI ayuda con los chargebacks (disputas) y el fraude.

Método de Pago

(Payment Method)

La forma en que los clientes pagan por productos o servicios (VISA, PayPal, Débito, Bizum, etc). Ofrecer muchas opciones de métodos de pago a tus clientes puede ayudarte a aumentar tu tasa de conversión.

Método de Pago Alternativo

(Alternative Payment Methods)

Los métodos de pago alternativos son los que no pertenecen a una red de tarjetas líder. No todos los mercados utilizan el pago con tarjeta como método de pago predominante. Las transferencias bancarias, las carteras digitales como Apple Pay o Amazon Pay, el débito directo o las transacciones en efectivo son más comunes en ciertos mercados.

Método de Pago Local

(Local Payment Methods)

Los métodos de pago locales son opciones de pago populares en una zona geográfica concreta (generalmente un país), además de otros métodos que sólo están disponibles en un país o región.

Monedero o Cartera Móvil

(Mobile Wallet)

Cartera virtual en forma de aplicación móvil que almacena la información de la tarjeta de pago. A diferencia de un monedero electrónico (e wallet), no se puede acceder a ella a través de un ordenador. Las carteras móviles son una forma conveniente para que los clientes completen pagos sin contacto, siempre que los comerciantes utilicen un proveedor de servicios adecuado.

Near-Field Communication (NFC)

Tecnología inalámbrica de corto alcance que le permite transferir información rápidamente entre dispositivos como smartphones, ordenadores portátiles, tabletas, tarjetas de pago y otros dispositivos. Se puede utilizar para compartir documentos, pagar facturas, intercambiar información o descargar cupones.

📚 Artículo relacionado: ¿Qué son los pagos móviles con NFC? Todo lo que debes saber sobre este método de pago contactless

Número de Cuenta PAN

(Primary Account Number)

Número único generado como identificador de la cuenta principal de un cliente. El número PAN se encuentra en tarjetas de crédito, tarjetas de débito y otras tarjetas como tarjetas de regalo que almacenan valor.

Pago entre Particulares

(Peer-to-Peer Payment / P2P)

Transacciones que se pueden usar para intercambiar fondos entre dos personas desde sus cuentas bancarias individuales o tarjetas de crédito a través de una aplicación móvil u online. Los pagos P2P se usan para dividir una factura entre amigos, pagar el alquiler o incluso pagar en las tiendas online que hayan integrado este tipo de aplicaciones como Bizum para Shopify entre otros.

Pago por link

(Pay By Link)

Sistema que permite aceptar pagos mediante la creación de un pedido manual. Este genera un enlace que se puede enviar al cliente. Al clicar en el enlace, el cliente puede completar su compra.

Pago sin contacto

(Contactless Payment)

Tecnología que permite a los clientes tocar o acercar su tarjeta, e-wallet u otro método de pago a un terminal de punto de venta (POS) para completar el pago.

Pago transfronterizo

(Cross Border Payment)

Transacciones online donde el comprador y el comerciante tienen su sede en países diferentes. Los pagos transfronterizos pueden realizarse entre personas, empresas o instituciones bancarias que buscan transferir fondos entre territorios.

Pasarela de pagos

(Payment Gateway)

El equivalente a un terminal de punto de venta, para transacciones online: cifra y transmite la información al procesador de pagos. Una pasarela de pago se puede integrar a diferentes plataformas de e-commerce o API para permitir realizar transacciones. También recibe la autorización para que los bancos transfieran dinero del cliente al comerciante.

Pasarela de Pago Bitcoin

(Bitcoin Paymet Gateway)

Pasarela de pago que permite a los vendedores aceptar pagos en bitcoin.

Procesador de Pagos

(Payment Processor)

Servicio que transmite la información de las transacciones entre el comerciante, el banco emisor y el banco adquirente.

Más sobre procesadores de pago: Las diferencias entre Pasarela de pago y Procesador de pago

Proveedor de Servicios de Pago - PSP

(Payment Service Provider)

Los PSP se asocian con bancos adquirentes y sus procesadores de pagos asociados, para ofrecer a los comerciantes la posibilidad de aceptar pagos. A través de una pasarela de pago, una vez que el cliente introduce la información de la transacción, el PSP envía la información de la transacción a otro PSP, el utilizado por el banco adquirente del comerciante.

PSD2

La segunda Directiva de servicios de pago (PSD2) es parte de un cambio global en la regulación bancaria. Se centra en la innovación, la apertura del mercado y la seguridad. PSD2 beneficia a los pagos digitales ya que prohíbe los cargos adicionales en los pagos realizados por clientes en la Unión Europea.

Redes de tarjetas de crédito

(Card Networks / Card Schemes)

Visa, Mastercard, American Express, Discover y UnionPay son las redes de tarjetas más grandes. Sin embargo, una red de tarjetas no es técnicamente lo mismo que una compañía de tarjetas de crédito. Las redes de tarjetas son un servicio que establece las reglas y la infraestructura técnica para el procesamiento de pagos.

Tasa de intercambio

(Interchange Fee)

Tarifa que paga el comerciante por cada transacción con tarjeta. El importe de la tarifa puede depender de la categoría del comerciante, del tipo de tarjeta o del valor de la transacción; se paga a través del banco adquirente y al banco emisor.

📌 Calcula tu tasa de intercambio gratis con nuestra calculadora de Interchange++.

Tecnología de Chip RFID

(RFID Chip Technology)

Una tecnología inalámbrica pasiva que permite rastrear o identificar un artículo o un individuo. Se utiliza principalmente para controlar cadenas de suministro, en pagos Contactless y en varias aplicaciones comerciales e industriales.

Terminal de Punto de Venta (POS)

(Point of Sale Terminal)

Máquina de procesamiento de tarjetas de crédito, situada en una ubicación física, que lee los chips EMV de las tarjetas y envía los datos a través del procesador de pagos.

Terminal de Punto de Venta Móvil

(Mobile Point of Sale Terminal / mPOS)

Equipamiento o aplicación que permite a las tiendas físicas aceptar pagos Contactless a través de un dispositivo móvil como un smartphone o una tableta.

Tokenización

(Tokenization)

Proceso que consiste en convertir el número de cuenta principal o PAN del cliente en otro número aleatorio (conocido como token) para blindar la información privada durante el proceso de compra online. También se puede usar la tokenización para que los clientes puedan guardar su método de pago preferido para transacciones futuras.

Transacción comercial u Operación de Pago

(Payment Transaction)

Intercambio en forma de pago entre un cliente y un comerciante. Termina en un cambio en el estado de las finanzas de las partes involucradas, generalmente dos o más empresas o individuos.

También te puede interesar:

- 8 tendencias determinantes para el futuro de los pagos online y el e-commerce

- ¿Qué es una pasarela de pago? ¿Porqué la necesitas y cómo funciona?

- ¿Qué es 3D Secure? ¿Cuáles son sus ventajas para las tiendas online?

Alexis Damen

Alexis Damen es una ex-comerciante de Shopify convertida en experta del marketing de contenidos. Aquí, analiza temas complejos sobre pagos, comercio electrónico y ventas para ayudarte a tener éxito (con MONEI como tu socio de pagos, por supuesto).