Las diferencias entre Pasarela de pagos y Procesador de pagos

Fuente imagen: Burst

Una pasarela de pagos y un procesador de pagos son dos de los actores indispensables en el proceso de los pagos online. Como propietario de una tienda online, es muy probable que hayas oído estos conceptos antes pero, ¿Cuál es la diferencia entre una pasarela y un procesador de pagos?

La principal diferencia es que una pasarela de pagos captura y envía la información bancaria del comprados al procesador. Además, comunica el estado de la transacción (acepta o denegada) a ti y al comprador.

El procesador de pagos transmite la información entre el cliente, el banco emisor, el banco adquirente y la tienda. Todo esto ocurre en segundo plano, tarda pocos milisegundos y se termina cuando el dinero llega a tu cuenta bancaria (en el caso de que el pago haya sido autorizado).

En este artículo, descubrirás las diferencias entre estos dos conceptos fundamentales, cómo se completan y cómo elegir el mejor proveedor para tu tienda online.

Contenido

- ¿Cuál es la diferencia entre una pasarela de pagos y un procesador de pagos?

- ¿Qué es una pasarela de pagos?

- ¿Qué es un procesador de pagos?

- ¿Necesito una pasarela de pagos Y un procesador de pago?

- ¿MONEI es una pasarela de pagos o un procesador de pago?

¿Cuál es la diferencia entre una pasarela de pagos y un procesador de pagos?

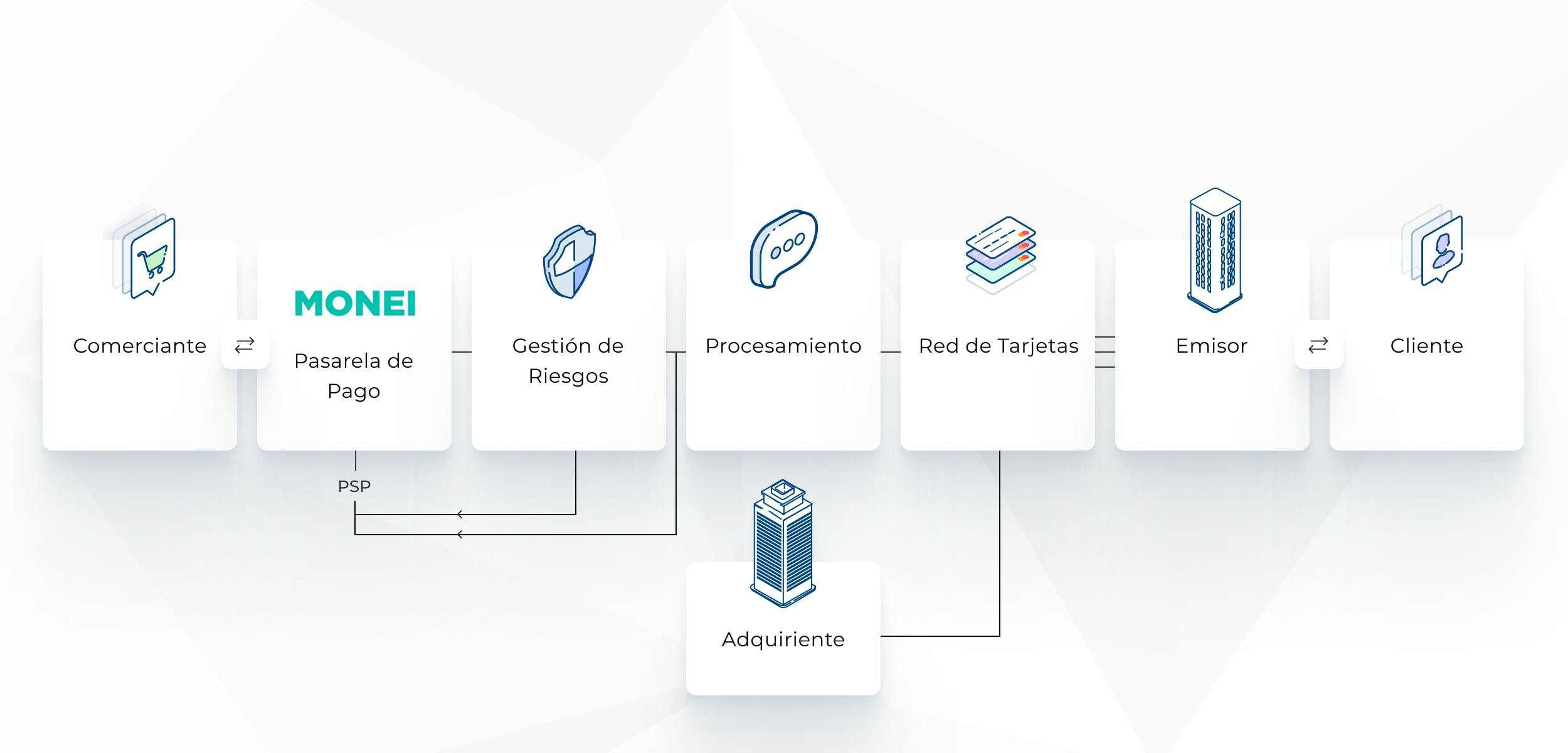

Para entender la diferencia entre una pasarela de pagos y un procesador de pagos, debemos primero analizar la terminología empleada en el sector y cómo funcionan los pagos, tanto en las tiendas físicas como online:

Pasarela de pagos

- Una pasarela de pagos es un tipo de proveedor de servicios de pago (PSP) que encripta y transmite los datos de pagos al procesador de pago, una vez la transacción haya sido iniciada. También te avisa y a tu cliente de si una transacción ha sido aprobada o denegada.

- Una pasarela de pagos sirve esencialmente para aceptar más métodos de pago en tiendas online, pero su tecnología también permite recibir pagos con lectores de tarjetas, aplicaciones de pago móvil, y TPV (Terminales de Punto de Venta).

📚 Artículo relacionado: ¿Cómo aceptar pagos online? Guía en 6 pasos

Procesador de pagos

- Los procesadores de pagos transmiten los datos de transacción entre el banco emisor del cliente y el banco adquirente del vendedor.

- Un procesador de pagos es necesario para tratar todas las transacciones con tarjeta, sea la venta presencial, por aplicación móvil u online.

Aquí tienes una ilustración para visualizar el proceso de los pagos online, con el papel de la pasarela y el procesador de pagos:

Ya conoces las bases, pero para entender mejor las diferencias entre una pasarela y un procesador de pagos y su funcionamiento, sigue leyendo sobre terminología:

Terminología de pagos online

Familiarízate con la terminología utilizada en el procesamiento de pagos. Estos son los términos principales que debes conocer.

- Cliente. el titular de la tarjeta que paga por productos o servicios. El cliente introduce los datos de la tarjeta de crédito e inicia la transacción.

- Banco emisor. el banco que provee al cliente su tarjeta de crédito.

- Comerciante. la empresa que vende productos o servicios, sea a pie de calle o de manera digital.

- TPV virtual. Terminal de pago específico para negocios online. Permite completar compras con tarjetas de crédito y débito, y otras formas de pago digitales. Con el proveedor de servicios de pago adecuado, aceptar pagos de tarjetas sin TPV virtual es posible.

- Banco adquirente. el banco que aloja la cuenta de procesamiento de tarjetas de crédito del comerciante.

- Procesador de pagos. el servicio que envía información de transacciones entre el comerciante, el banco emisor y el banco adquirente.

- Punto de venta. una máquina de procesamiento de tarjetas de crédito en una ubicación física que lee chips EMV en tarjetas de crédito y los envía a través del procesador de pagos.

- Chip EMV. este chip electrónico forma parte de las tarjetas inteligentes. EMV son las siglas de Europay, Mastercard y Visa, que fueron las tres empresas de procesamiento originales que acordaron implementar estos chips en sus tarjetas. Una tarjeta con chip EMV genera un código de transacción de un solo uso que ayuda a prevenir el fraude cuando se usa una tarjeta en un punto de venta.

- Pasarela de pagos. el equivalente a un sistema de punto de venta para transacciones en línea, cifra y transmite la información al procesador de pagos. Una pasarela de pago proporciona integraciones en diferentes plataformas de comercio electrónico y API para realizar transacciones. También recibe autorización para que los bancos transfieran dinero del cliente al vendedor.

- Tokenización de pagos. el proceso de convertir la tarjeta del cliente a otro número para asegurar su información privada para la compra en línea.

Artículo relacionado:

¿Qué es la Tokenización? ¿Cuáles son sus beneficios para el e-commerce?

Terminología del sector de los pagos

¿Qué es una pasarela de pagos?

Una pasarela de pago es el equivalente a una terminal de tarjeta de crédito, pero específicamente para transacciones digitales. Sin una tarjeta físicamente presente, la pasarela de pago tiene que autenticar la tarjeta sin la ayuda de un chip EMV. La pasarela también cifra la información bancaria del cliente para mantenerla segura.

💡Consejo pro: Consulta nuestra guía sobre cómo elegir la mejor pasarela de pagos para tu e-commerce para saber qué elementos tienes que considerar a la hora de seleccionar un socio para tus pagos.

¿Cómo funciona una pasarela de pagos?

Cuando un cliente paga en una tienda online, ingresa su información de pago en la pantalla de checkout. Aquí es donde es necesario tener la pasarela de pago. Por lo general, las pasarelas de pago se integran fácilmente en diferentes plataformas de comercio electrónico, con API / SDK sencillas, si desea una integración personalizada en su propio sistema. La pasarela cifra los datos y los envía al procesador de pagos del banco adquirente.

El banco adquirente envía la solicitud de pago al banco emisor a través del procesador de pagos, y el banco emisor la aprueba o la deniega. Si se aprueba la transacción, la pasarela de pago transmite la aprobación al cliente y cierra la venta. Si el banco requiere la autorización de 3D Secure, la pasarela de pago mostrará una pantalla de confirmación al cliente.

¿Qué es un procesador de pagos?

Un procesador de pagos es necesario para las ventas tanto en internet como en tiendas físicas.

Para los pagos en persona, un procesador de pagos transmite la información entre el comerciante, el banco emisor y el banco adquirente. El procesador provee a la tienda un punto de venta o una terminal de pago. Las terminales de pago deben poder leer tarjetas con chip EMV.

Para transacciones digitales, también existe un procesador de pagos, pero funciona con una pasarela de pagos en lugar de una terminal de pago física. El procesador de pagos realiza la transacción una vez los datos pasados por la pasarela.

📚Artículo relacionado: Guía simple para crear una estrategia de venta omnicanal

¿Cómo funciona un procesador de pagos?

Cuando un cliente usa su tarjeta en persona en la terminal de pago, la terminal autentica la tarjeta y envía la información del pago al banco emisor. El banco emisor aprueba o rechaza la transacción.

A continuación, el procesador de pagos transmite la aprobación o la denegación a la terminal. Si se aprueba la transacción, el procesador de pagos también envía la información de pago al banco adquirente.

Para las transacciones online, el cliente inicia el pago introduciendo sus datos a través de la pasarela de pago. La pasarela de pago cifra la información, la convierte en un token y la envía a través del procesador. El procesador transmite la aprobación o la denegación al cliente a través de la pasarela de pago. Cuando se aprueba el pago, el procesador transmite la información de pago al banco adquirente.

¿Necesito una pasarela de pagos Y un procesador de pago?

Para procesar transacciones online, son necesarios una pasarela y un procesador de pagos. La pasarela de pagos opera al inicio y al final de la transacción, donde el cliente introduce sus datos bancarios y recibe una aprobación o denegación de la transacción. El procesador de pagos mueve la información entre el banco del cliente y el banco del vendedor, o banco adquirente. Cada transacción procesada en línea necesita ambos elementos.

¿MONEI es una pasarela de pagos o un procesador de pago?

MONEI es una pasarela de pagos con servicios de adquirencia incluidos. Esto significa que no tienes que trabajar con un banco adquirente para obtener un TPV virtual y procesar los pagos con tarjeta. Te ofrecemos una plataforma que administra la adquirencia por ti. Trabajamos con múltiples procesadores de pagos para que puedas configurar reglas de enrutamiento de los pagos con nuestra funcionalidad de orquestación de pagos. De esta manera, podrás aprobar más pagos y reducir el número de pagos online fallidos, enviando tus transacciones a más de un procesador (en caso de que uno tenga problemas temporales). Utiliza MONEI para mejorar tus flujos de pago, aceptar un abanico más amplio de métodos de pago alternativos y locales, y alcanzar más clientes internacionalmente.

¿Cómo elegir el mejor procesador y la mejor pasarela de pagos para tu e-commerce?

Ahora que conoces los conceptos básicos sobre lo que sucede entre bastidores, considera lo que necesitas de un procesador de pagos y una pasarela de pago para tu e-commerce. En función de tus necesidades presentes y futuras, la mejor opción podría ser un PSP "todo incluido" que te ofrezca una pasarela de pagos multicanal, a la vez que servicios de procesamiento.

Considera los siguientes factores:

- ¿Es el PSP confiable y seguro? ¿Cumple con los requisitos PCI y propone la autenticación 3DS?

- ¿Tiene el PSP unas tarifas flexibles? Las tarifas dinámicas son buenas para tu negocio: cuanto más vendas, más ahorrarás en comisiones por transacción.

- ¿El PSP es fácil de intergrar con tu plataforma e-commerce o web personalizada?

- ¿Te permite aceptar pagos online y presenciales?

- ¿El PSP te permite aceptar los métodos de pago locales más populares?

📌Consejo: Elige una solución de pagos potente y económica para tu negocio. Utiliza una pasarela de pafos qye funcione con múltiples procesadores y bancos, que integre un máximo de métodos de pago y que te permita aceptar pagos con tarjetas sin TPV virtual. Y si ya tienes configurado un TPV virtual con tu banco, puedes optar por nuestro plan MONEI PLUS.

También te puede interesar:

- ¿Qué es una pasarela de pagos? ¿Porqué la necesitas y cómo funciona?

- Los 4 mejores e-wallets para tu tienda online y sus beneficios para el e-commerce

- ¿Qué son los métodos de pago alternativos? [Guía rápida]

- ¿Qué es la SCA? (+ beneficios para los consumidores)

- Guía sobre la Autenticación Reforzada de Clientes

- Glosario de pagos digitales y físicos

- PSD2: definición e importancia de esta normativa

Alexis Damen

Alexis Damen es una ex-comerciante de Shopify convertida en experta del marketing de contenidos. Aquí, analiza temas complejos sobre pagos, comercio electrónico y ventas para ayudarte a tener éxito (con MONEI como tu socio de pagos, por supuesto).