Adquirente vs Procesador de pagos: ¿Cuál es la diferencia?

Fuente imagen: Unsplash

Como propietario de un negocio online, profundizar tus conocimientos sobre los conceptos de adquirente y procesador de pagos probablemente no sea lo primero en tu lista de tareas pendientes. Lo entendemos. Pero tener un conocimiento básico de cada uno es crucial para asegurarse de que estás eligiendo el mejor proveedor de servicios de pago para tu tienda online.

Ambos desempeñan un papel esencial en el procesamiento de pagos en línea, pero en este artículo aprenderá en qué se diferencian y cómo funcionan juntos, para poder tomar una decisión informada sobre el mejor proveedor para tu negocio.

Encontrarás respuestas a las siguientes preguntas:

- ¿Qué es un adquirente?

- ¿Qué es un procesador de pagos?

- ¿Cómo colaboran los adquirentes y los procesadores de pagos para completar las transacciones?

- Principales diferencias entre adquirentes y procesadores de pagos

- ¿Necesito un adquirente si utilizo MONEI?

- Utiliza un PSP "todo en uno" que controla todo el proceso de pago digital

¿Qué es un adquirente?

Un adquirente, también conocido como banco adquirente es una institución financiera que procesa pagos con tarjetas para tu comercio online.

Básicamente, el adquirente es un facilitador de pagos que permite completar pagos digitales, y es responsable de:

- Proporcionar a las empresas cuentas comerciales o servicios de TPV virtual para ayudarte a aceptar pagos con tarjeta.

- Facilitar la autorización y el cobro de las transacciones que tienen lugar entre tu empresa y el emisor o banco emisor (la entidad financiera que proporciona a los consumidores una tarjeta de crédito de redes como Mastercard, Visa o American Express).

- Asumir el riesgo de devoluciones, fraudes y disputas de pago en las transacciones con tarjeta.

El banco adquirente se comunica con el emisor a través de las redes de tarjetas para verificar los detalles de la transacción y asegurarse de que los fondos están disponibles. Una vez aprobada la transacción, cobra los fondos en nombre de tu empresa y suele ingresarlos en tu cuenta bancaria comercial en un plazo de 1 a 7 días laborables.

MONEI se une a Banc Sabadell, BBVA y Caixabank en España para ofrecer servicios integrados de adquisición de comercios al abrir una cuenta MONEI.

📚 Artículos relacionados:

- Banco adquirente frente a banco emisor: guía de 3 minutos

- Cómo aceptar pagos online: Guía de 6 pasos

- Glosario de Pagos Digitales y Físicos: Todas las Definiciones

¿Qué es un procesador de pagos?

Un procesador de pagos es un proveedor de servicios que facilita las transacciones electrónicas entre clientes y empresas gestionando y autorizando los pagos realizados con tarjetas de crédito, tarjetas de débito y otros métodos como los monederos digitales. Es necesario tanto para pagos en línea como en persona y sus funciones principales son verificar los detalles de la transacción, confirmar que hay fondos suficientes disponibles y transferir de forma segura esos fondos de la cuenta del cliente a la cuenta bancaria de su empresa.

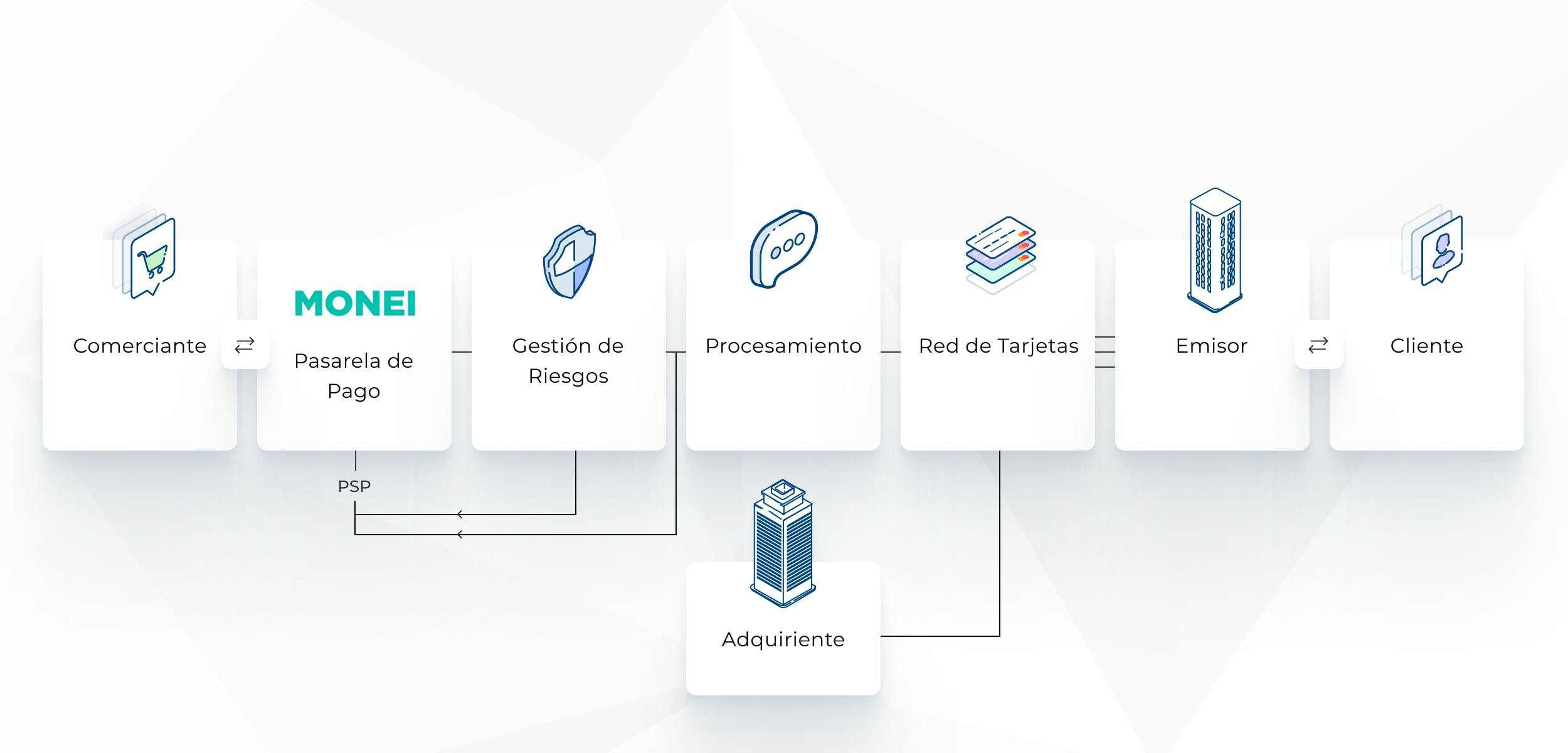

¿Cómo colaboran los adquirentes y los procesadores de pagos para completar las transacciones?

Flujo de pagos en persona

Durante los pagos en persona, el procesador transfiere información entre su empresa, la entidad adquirente y el banco emisor. Los comercios físicos procesan los pagos utilizando un punto de venta o un terminal de pago que pueda leer tarjetas con chip EMV.

Cuando un cliente paga en persona con tarjeta de crédito, la tarjeta se autentica y la información se envía desde el TPV al banco emisor, que aprueba o rechaza la transacción. A continuación, el procesador de pagos envía el estado del pago al terminal y la información de pago a la entidad adquirente para las transacciones aprobadas.

📌 Consejo pro: Recibe pagos en persona desde tu smartphone con MONEI. Es la alternativa perfecta al datáfono, para permitir a tus clientes pagar desde cualquier punto de tu tienda, restaurante, o desde cualquier lugar con pagos con código QR.

Flujo de pagos online

En el procesamiento de pagos online, el procesador trabaja con una pasarela de pagos o PSP para enviar información entre el banco emisor, el adquirente y tu empresa para completar la transacción.

Cuando el cliente ingresa la información de su tarjeta, se envía a través de la pasarela de pagos donde los datos se cifran y se convierten en un token.

La tokenización se utiliza para proteger la información de pago confidencial reemplazando los datos con un equivalente no confidencial. Una vez que se ha creado un token, se envía a través del procesador. Luego, a través de la pasarela de pago, el procesador notifica al cliente si la transacción ha sido aprobada o rechazada.

💡Consejo pro: Consulta nuestra guía sobre cómo elegir una pasarela de pagos para tu tienda online para saber qué tienes que considerar para seleccionar un socio para tus pagos.

La configuración de reglas de enrutamiento para enviar transacciones a más de un procesador (en caso de que uno experimente tiempo de inactividad) puede ayudar a reducir los mensajes de de pagos fallidos, ayudando a aprobar más pagos y mejorar tu tasa de conversión. Esto también se conoce como orquestación de pagos.

Una vez que se aprueba el pago, el procesador transmite la información de pago al banco adquirente.

📚 Artículo relacionado: Cómo cobrar con tarjeta sin TPV Virtual

Principales diferencias entre adquirentes y procesadores de pagos

Su relación con tu negocio:

Dado que proporciona y mantiene una cuenta TPV virtual, la entidad adquirente tiene una relación directa con tu negocio. Evalúa los riesgos de la cuenta y asume cierta responsabilidad en caso de disputas o devoluciones de cargo. Sin embargo, si eliges un proveedor de servicios de pago «todo en uno» como MONEI, no necesitas crear una cuenta TPV virtual aparte.

El procesador de pagos es un servicio comercial que autoriza las transacciones en tu nombre. No necesitas una relación directa con el procesador de pagos si trabajas con un proveedor de servicios de pago (PSP) que intermedia.

A veces, el PSP y el procesador están combinados (como MONEI), por lo que no necesita varios proveedores de servicios.

Cómo funcionan en el proceso de transacción:

La entidad adquirente se asocia con las empresas para procesar las transacciones con tarjeta y se encarga de la configuración y gestión de las cuentas de los comercios o de los TPV virtuales. También autoriza las transacciones, recauda los pagos de los bancos emisores y asume el riesgo de devoluciones, fraudes y disputas.

El procesador de pagos permite y autoriza las transacciones electrónicas verificando los detalles de la transacción, comprobando si hay fondos suficientes y transfiriendo de forma segura el dinero entre la cuenta del cliente y las cuentas bancarias de tu empresa.

Su relación con los bancos emisores y las redes de tarjetas:

El procesador de pagos se comunica con las redes de tarjetas y los bancos emisores para verificar y autorizar las transacciones. Los procesadores suelen asociarse con varios adquirentes, que actúan como intermediarios entre las entidades financieras y las empresas.

Los adquirentes son miembros de redes de tarjetas y tienen acuerdos para procesar transacciones en su nombre. Trabajan directamente con las redes de tarjetas y los bancos emisores para autorizar y liquidar las transacciones.

En pocas palabras, los procesadores de pagos se encargan de la parte técnica de la autorización y el procesamiento de las transacciones y los adquirentes se centran en la parte financiera, incluida la creación de cuentas comerciales o de TPV virtuales y el enlace con los bancos emisores. Ambos son esenciales para garantizar unos pagos electrónicos seguros y sin fricciones.

¿Necesito un adquirente si utilizo MONEI?

MONEI es una plataforma de pagos todo en uno que funciona como procesador de pagos y como entidad adquirente. Cuando te registras con MONEI, no hay necesidad de asociarse con un adquirente independiente o abrir una cuenta de comerciante o TPV virtual dedicado. MONEI gestiona todos los aspectos del procesamiento de pagos, desde la autorización de las transacciones hasta el cobro de los fondos.

Utiliza un PSP "todo en uno" que controla todo el proceso de pago digital

Como proveedor de servicios de pagos integral, MONEI simplifica el flujo de trabajo de pago integrando las funciones de procesador y adquirente en una única solución. De este modo, puedes aceptar varios métodos de pago digitales, como tarjetas de crédito y débito, sin la molestia de tratar con varios proveedores de servicios.

Después de conectar MONEI a tu sitio web y configurar los métodos de pago en tu cuenta, podrás aceptar métodos de pago online, incluidos los pagos con tarjetas de crédito y débito y una gran variedad de métodos de pago alternativos. Agregamos nuevas opciones de pago con regularidad, para que puedas llegar a más personas, mejorar la experiencia del cliente y aumentar las ventas de tu tienda online.

Quizás también te interese:

- ¿Qué es la SCA? (Strong Customer Authentication), y Cómo beneficia a los consumidores

- La Autenticación Reforzada de Clientes: Guía completa

- PSD2: definición e importancia de esta normativa

Preguntas frecuentes

¿Necesito tanto un adquirente como un procesador de pagos para aceptar pagos con tarjeta?

Sí, ambos son necesarios para aceptar pagos con tarjeta. El procesador de pagos es necesario para autorizar y gestionar las transacciones, y el adquirente es necesario para recibir los fondos.

¿Puede una misma empresa ser a la vez adquirente y procesador de pagos?

Sí, algunos PSP actúan a la vez como adquirente y procesador de pagos. A menudo se denominan soluciones integradas o "todo en uno", y pueden simplificar el proceso de pago ofreciendo ambos servicios juntos. La plataforma de pagos de MONEI ofrece servicios integrados de adquirencia y procesamiento de comerciantes, por lo que no es necesario obtener credenciales de TPV virtual de un banco adquirente para aceptar pagos en línea ni establecer otra integración con un procesador de pagos.

¿Qué es más importante para mi empresa, la entidad adquirente o el procesador de pagos?

Ambos son igual de importantes por distintos motivos. Sin una entidad adquirente, no tendrías cuenta bancaria para recibir los fondos. Sin un procesador de pagos, no podrías autorizar ni gestionar las transacciones con eficacia.

¿Qué debo tener en cuenta a la hora de elegir un adquirente?

Considera las comisiones que cobran, su fiabilidad y reputación, la calidad de la atención al cliente, su conocimiento de tu sector y su capacidad para integrarse con tus sistemas de pago existentes o preferidos.

¿Qué debo tener en cuenta al elegir un procesador de pagos?

Fíjate en las comisiones por transacción, los costes de establecimiento, las medidas de seguridad, la rapidez con la que procesan los pagos, el servicio de atención al cliente y la compatibilidad con tus sistemas y requisitos empresariales actuales.

¿Puedo cambiar de entidad adquirente o de procesador de pagos?

Sí, pero el cambio puede implicar cierta complejidad y un posible tiempo de inactividad de tus sistemas de pago. Es mejor elegir con cuidado desde el principio para minimizar la necesidad de cambios posteriores.

¿Están regulados los adquirentes y los procesadores de pagos?

Sí, ambos tipos de instituciones están reguladas para garantizar que siguen determinadas normas y reglas, en particular en lo que respecta a la seguridad de las transacciones y la protección de los datos de los clientes. Asegúrate siempre de que la entidad adquirente y el procesador elegidos cumplen la normativa necesaria en tu país y sector.

Alexis Damen

Alexis Damen es una ex-comerciante de Shopify convertida en experta del marketing de contenidos. Aquí, analiza temas complejos sobre pagos, comercio electrónico y ventas para ayudarte a tener éxito (con MONEI como tu socio de pagos, por supuesto).