Tipos de métodos de pago: Guía sencilla

MONEI

Tienes tus productos, tu sitio web y tu plan de marketing, pero ¿qué hay de tus métodos de pago? Si solo ofreces una o dos formas de pago, es posible que estés perdiendo ventas sin siquiera darte cuenta.

Los compradores de hoy en día quieren opciones. A algunos les encanta la facilidad de Apple Pay, otros se quedan con las tarjetas de crédito y, dependiendo de dónde vivan tus clientes, es posible que prefieran un método de pago local que ni siquiera has considerado todavía.

En este artículo, aprenderás sobre los diferentes tipos de métodos de pago, por qué son importantes y cómo elegir los que tienen sentido para tu negocio.

Contenidos

- ¿Qué es un método de pago?

- ¿Cuáles son los diferentes tipos de métodos de pago?

- ¿Cuáles son los métodos de pago más populares?

- ¿Por qué es importante aceptar varios tipos de métodos de pago?

- Comparar métodos de pago

- Aceptar más tipos de métodos de pago en tiendas físicas y negocios online

¿Qué es un método de pago?

Cuando hablamos de métodos de pago nos referimos a las formas con las que los clientes pueden pagar los productos y servicios que consumen. Desde las tarjetas de crédito o débito hasta las tarjetas de prepago, entre otros métodos, hoy disponemos de una gran variedad de opciones de pago, tanto físicas como online.

¿Cuáles son los diferentes tipos de métodos de pago?

A continuación te detallamos los tipos existentes:

- Efectivo

- Tarjetas (de débito, crédito y prepago)

- Pagos sin contactos (NFC)

- Pagos móviles (e-wallets, pagos entre particulares, pagos con código QR)

- Transferencias bancarias y adeudo directo

- Enlaces de pago

- Compra ahora, paga después (pagos a plazos)

- Pagos por teléfono o correo

Efectivo

El método de pago que se ha utilizado durante más tiempo es el efectivo y muchos pensaban que estaría en funcionamiento para siempre. Según datos de Statista, en 2018, el efectivo en los puntos de venta (POS) se situó en el 70 % y solo descendió cinco puntos, hasta el 65 %, en el primer trimestre de 2025. Durante el mismo periodo, la proporción de encuestados que pagaban en efectivo al recibir los pedidos online experimentó un descenso del 4 %. En comparación con 2024, los consumidores que pagaban en efectivo por adelantado solo descendieron un 1 %.

Dicho esto, la tendencia general en los métodos de pago en todo el mundo es alejarse del efectivo, especialmente en los países nórdicos. Noruega tiene uno de los números más bajos de cajeros automáticos y alrededor del 96 % de su población utiliza la banca en línea.

Y a pesar del elevado uso del efectivo en las tiendas físicas, solo el 7,8 % de la población española (principalmente mayores de 65 años) utiliza exclusivamente efectivo para realizar sus compras.

Por internet resulta imposible realizar pagos en efectivo y los países que avanzan hacia la desaparición del efectivo cada vez tienen menos cajeros. Además, para retirar efectivo desde los cajeros, muchas entidades aplican un cargo, lo que produce un efecto disuasorio entre los usuarios.

Un informe de Santander confirma que, de media, los consumidores disponen de alrededor de 2,6 métodos de pago alternativos, siendo los jóvenes de entre 25 y 34 años los que más tienen (3,3) y los mayores de 65 años los que menos (1,7).

Tarjeta de débito

Las tarjetas de débito son parecidas a las de crédito, tanto físicamente como en cuanto al proceso de pago que utilizan. Aun así, con las tarjetas de débito, para pagar por los productos, el cliente utiliza el dinero de su cuenta corriente. El dinero que se utiliza para pagar es directamente el del cliente, no el del banco, de modo que el cliente no tiene ninguna deuda con el banco después de la transacción ni tiene que pagar ningún interés por sus compras. Para tener una tarjeta de crédito se necesita tener una cuenta bancaria.

📚 Más información: Cómo aceptar pagos con tarjeta en el móvil

Tarjeta de crédito

Con la tarjeta de crédito, el cliente puede pagar por los productos aunque en su cuenta corriente no disponga de saldo. Esto es así porque el banco cubre el coste de la compra y el cliente lo abona al banco más adelante. Algunos clientes optan por pagar una cantidad mínima cada mes, pero otros prefieren pagar toda la deuda cada mes y evitar tener que pagar intereses.

Las tarjetas de crédito se usan para comprar online o como método de pago contactless en tiendas físicas, porque cuentan con tecnología NFC de pagos móviles y chip EMV (Europay, Mastercard y Visa). Las tarjetas siguen siendo un método de pago muy popular en España y en otros países como el Reino Unido, donde en febrero de 2025 había 37,23 millones de cuentas de tarjetas de crédito activas.

Sin embargo, en muchos países, entre ellos España, los pagos con e-wallets como Google Pay, y Apple Pay y los métodos de pago locales están ganando terreno. Según nuestros datos, los pagos con Bizum están superando a las tarjetas de crédito.

Entonces, ¿sigue siendo importante aceptar pagos con tarjeta para compras online y en tiendas físicas? Sí. Aun así, no debería ser el único método de pago que aceptas.

Tarjeta de prepago

Otro método de pago muy parecido son las tarjetas de prepago. Usan la misma tecnología que las tarjetas de crédito y débito y el funcionamiento es el mismo. Como en el caso de la tarjeta de débito, con la tarjeta de prepago se usa el dinero del cliente para pagar. La diferencia principal de esta tarjeta es que se debe cargar previamente con efectivo y no requiere disponer de ninguna cuenta bancaria.

Pagos contactless con NFC

Los pagos contactless aparecieron en el año 1995. La Asociación de Transportes en Autobús de Seúl emitió una tarjeta UPass para los pasajeros de Corea del Sur. Desde entonces, los pagos contactless han ganado mucha popularidad.

Utilizan una tecnología denominada comunicación de campo cercano (NFC, por siglas en inglés) que permite al cliente pagar simplemente acercando el dispositivo de pago a pocos centímetros del TPV. Para ello se necesita una tarjeta con chip EMV, un smartphone o un accesorio de pago que debe acercarse al lector de tarjetas o al dispositivo con tecnología NFC. Para el cliente, los pagos contactless son prácticamente instantáneos.

Los pagos contactless son totalmente seguros. La tecnología EMV reduce el riesgo de estafas y hay un límite en el número de compras contactless que se pueden hacer seguidas. Además, en España hay un límite de 50 € por transacción, lo que hace que sea un tipo de tarjeta muy poco atractiva para los carteristas.

Pagos móviles

Los pagos móviles se dividen en tres categorías:

E-wallets

Las e-wallets como Apple Pay y Google Pay permiten almacenar los datos de su titular para usarlos más adelante. Cuando un cliente quiere pagar, solo tiene que acercar el móvil o el smartwatch a un TPV y se procesa la transacción.

Pagos entre particulares (Peer-to-peer, o P2P)

Con los pagos entre particulares (P2P) es posible pagar sin tener que compartir ningún dato del pago. Los clientes pueden enviar y recibir dinero con servicios como Bizum (que ya supera los 26 millones de usuarios) y PayPal desde un móvil a través de una cuenta bancaria o tarjeta enlazadas.

Los pagos P2P mantienen los datos de la cuenta confidenciales, ya que para realizar la transacción, el pagador solo necesita tener la dirección de correo o el número de teléfono del beneficiario. Una vez la app de pago se ha enlazado con la cuenta bancaria o la tarjeta ya no se tienen que volver a proporcionar los datos del pago.

El beneficiario recibe el dinero de forma inmediata. Además, si el pago se realiza entre amigos, el beneficiario puede usar los fondos para pagar de inmediato a alguien más a través de la app.

Para pagar online, los clientes suelen sentirse más seguros haciéndolo con un método de pago P2P y, con MONEI Pay, incluso pueden usar Bizum para pagar en las tiendas físicas.

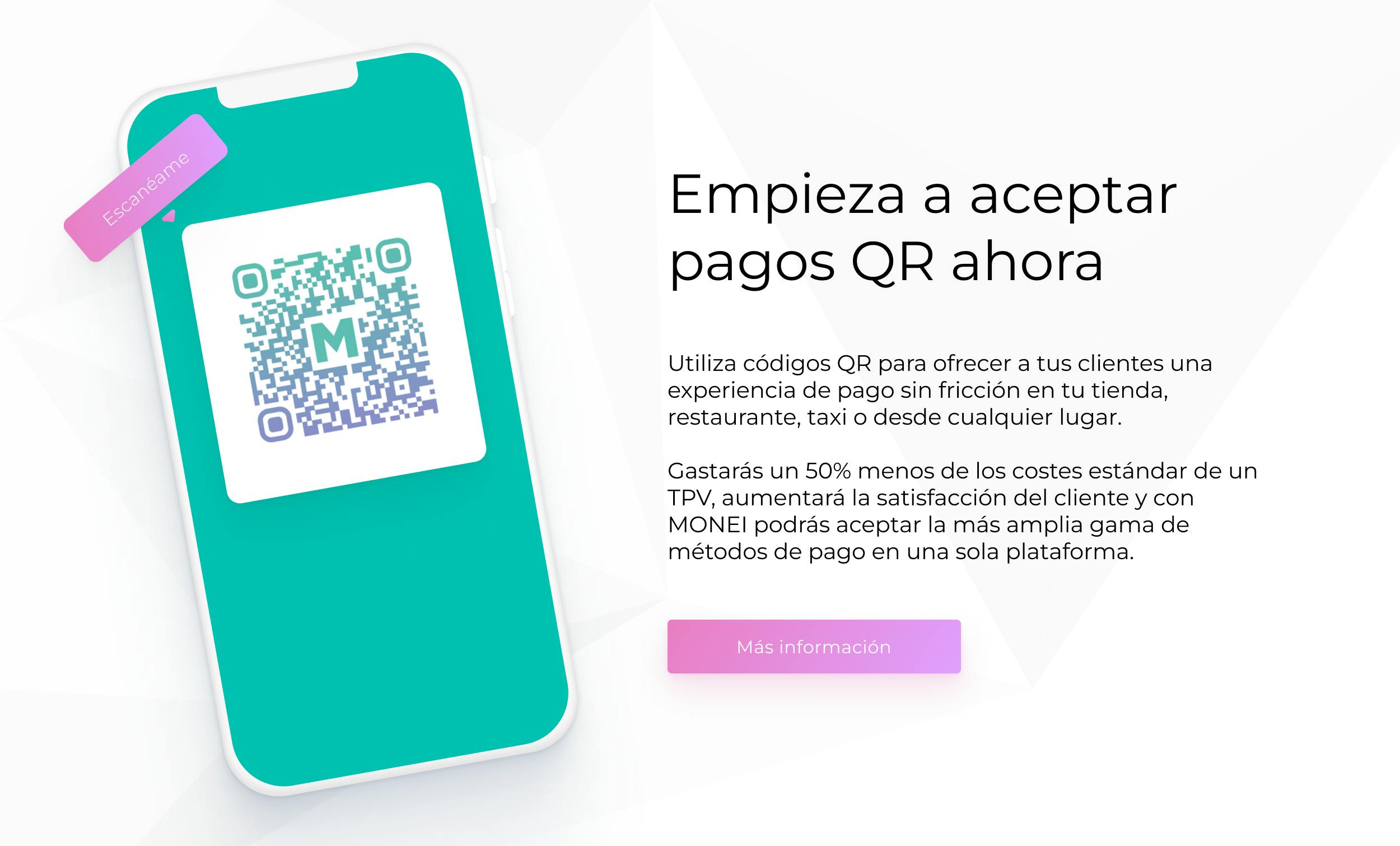

Pagos con código QR

Los pagos con código QR facilitan y agilizan las transacciones. Los clientes pueden escanear el código QR con la cámara del smartphone, comprobar el importe de la transacción y completar el pago. Si necesitas aceptar pagos físicos (en la tienda o en cualquier lugar), con este sistema podrás hacerlo prescindiendo de los voluminosos TPV. Podrás usar el móvil o una tablet para aceptar pagos con código QR desde cualquier lugar con MONEI Pay.

📚 Más información: Los pedidos de café de Incapto suben un 66% al integrar MONEI

Transferencias bancarias y adeudo directo

Las transferencias bancarias y el adeudo directo son métodos que permiten realizar pagos directamente de una cuenta bancaria a otra. Para ello, generalmente necesitamos el nombre del beneficiario y el número IBAN de su cuenta. Algunos bancos piden más información, especialmente si la transacción es internacional. Dicho esto, la mayoría de adeudos directos y transferencias bancarias son para hacer pagos locales.

Por ejemplo, Adeudo directo SEPA es una forma de pago por adeudo directo europeo con el que los clientes pueden realizar pagos introduciendo su IBAN y su nombre. También está iDEAL, el método de pago más utilizado en Holanda. Los principales bancos holandeses aceptan transferencias bancarias de iDEAL, sin cargos para el usuario y con plazos de liquidación más rápidos.

📚Más información: ¿Qué es la SEPA?

Enlaces de pago

Los enlaces de pago son una forma segura de solicitar pagos a los clientes a través del canal que prefieras, ya sea email, SMS, redes sociales o WhatsApp. Con la función Pay By Link de MONEI, no necesitas tener sitio web para crear y enviar enlaces de pago. Al hacer clic en él, el cliente accede a una página de pago seguro en la que puede introducir los detalles del pago para completar la transacción. Una vez finalizado el proceso, el enlace deja de funcionar.

Compra ahora, paga después (BNPL, por sus siglas en inglés)

Compra ahora, paga después no es un método de pago muy habitual para gastos menores como la comida, pero los clientes que compran un sofá o un coche puede que quieran pagar el 50 % de entrada y pagar el resto a plazos durante unos cuantos meses. En muchas ocasiones la entidad financiera se hace cargo de recaudar la deuda y tú puedes cobrar la totalidad del precio en el momento de la compra.

Pagos por teléfono o correo

A veces, pagar físicamente no es posible y, aunque es cada vez menos habitual, puede que tengas un cliente que tampoco tenga acceso a internet. En estos casos, puede que quieran pagar por teléfono o por correo. Para procesar este tipo de método de pago, deberás introducir los datos de la tarjeta del cliente en un TPV virtual y completar la transacción.

📚Artículos relacionados:

- Diferencia entre una pasarela de pagos y un TPV virtual

- ¿Es PayPal un método de pago seguro para comerciantes y consumidores?

¿Cuáles son los métodos de pago más populares?

La popularidad de los tipos de pago varía en cada país.

En España, las transacciones con e-wallet suponen menos del 8 % del mercado, las tarjetas dejaron de ser el método más popular (40,10%) y Bizum lidera con 48,10% según nuestros datos de Black Friday 2024.

📚Para saber más: Métodos de pago: Los más utilizados en España

¿Por qué es importante aceptar varios tipos de métodos de pago?

Tus clientes ya saben cómo quieren pagar. Tú decides si les ofreces la posibilidad de usar su método de pago preferido. Como ya has visto, existen muchos tipos de formas de pago distintos, cada vez más.

Las e-wallets están ganando popularidad, las tarjetas la están perdiendo y los pagos P2P evolucionan de manera constante. Si quieres estar al día con los comportamientos de los clientes y seguir siendo competitivo, es fundamental que aceptes los métodos de pago preferidos de los consumidores.

Comparar métodos de pago

Quieres aceptar todos lo métodos de pago que puedas, pero los mejores métodos de pago para una tienda local de muebles puede que no sean los mismos que para un restaurante, una tienda de ropa online o un negocio basado en servicios. Compara los métodos de pago siguientes para ver cuáles son las opciones que se ajustan mejor a tu negocio.

Aceptar más tipos de métodos de pago en tiendas físicas y negocios online

Ahora que ya estás más familiarizado con los tipos de métodos de pago, antiguos y nuevos, y sabes cuáles son los más populares, ha llegado el momento de aceptar todos los que puedas para tener a tu clientela contenta. Empieza a trabajar con un proveedor de servicios.de pago (PSP) que te permita aceptar una gran variedad de métodos de pago (online y físicamente) desde una única plataforma. Regístrate en MONEI.

Fuentes utilizadas:

- The Countries Most Reliant on Cash In 2022 - Merchant Machine

- Bank branches close as Spain moves towards cashless society - Murcia Today

- Popular payment methods in Europe in 2022 - Ecommerce News

- Credit card facts and statistics: 2023 - Money.co.uk

- The History of Contactless Payments - Global Payments Integrated

- Card payments in Spain to grow by 11.4% in 2022 due to strong economic recovery - GlobalData

- Europe Mobile Payment Methods Analysis Report 2022 - Business Wire

- 10 Top Payments Methods in Europe for 2022 - Fin XP

Última verificación de las fuentes: 18/12/2024

Preguntas frecuentes

¿Cuáles son los métodos de pago más populares en España?

Según un informe del Banco de España de enero de 2023, el efectivo es el medio de pago más utilizado en España, seguido por la tarjeta y los dispositivos móviles.

¿Cuáles son las ventajas de proponer muchos métodos de pago?

Proponiendo un amplio abanico de métodos de pago, llegarás a más público y maximizarás tus tasas de conversión en el momento del pago. Fidelizarás a más clientes al saber que propones su forma de pago favorita y mejorarás su experiencia en tu tienda. Está también comprobado que proponer el método de pago adecuado a tu cliente sea de donde sea también minimiza el riesgo de abandono del carro de la compra.

¿Cómo elegir las formas de pago adecuadas para tu negocio?

Los criterios a la hora de elegir los mejores métodos de pago varían de un negocio a otro. Las preguntas que te tienes que hacerte son las siguientes:

- ¿Cuál es el método de pago preferido por mis clientes y en qué país o región se encuentran?

- ¿Cuál es el mejor método de pago en mi país o región?

- ¿Cómo afectará la elección de métodos de pago a la experiencia de compra?

- ¿Será fácil integrar este método de pago con mi tienda online?

- ¿Qué pasarela de pago es la que mejor se adapta a mis objetivos?

¿Qué son los métodos de pago sin fricción?

Los pagos sin fricciones se definen como métodos de compra data-driven, y que cumplen con los siguientes criterios: Checkout rápido (sólo los pasos absolutamente necesarios), Reducción o eliminación del tiempo de espera del comprador, Reducción del esfuerzo cognitivo necesario para recordar PINs o números, Sentimiento que el pago es una parte natural de la experiencia del usuario (no un paso añadido).

¿Qué métodos de pago ofrece la plataforma MONEI?

MONEI ofrece todos los métodos de pago clásico (online y offline) además de formas de pago alternativas como Google Pay, Apple Pay, y métodos locales como Bizum (España), Bancontact (Belgium) o Multibanco (Portugal).

Alexis Damen

Alexis Damen es una ex-comerciante de Shopify convertida en experta del marketing de contenidos. Aquí, analiza temas complejos sobre pagos, comercio electrónico y ventas para ayudarte a tener éxito (con MONEI como tu socio de pagos, por supuesto).